홈

인기

뉴스

유머

이슈

썰

만화

아이돌

연예

일상

최신

정치

경제

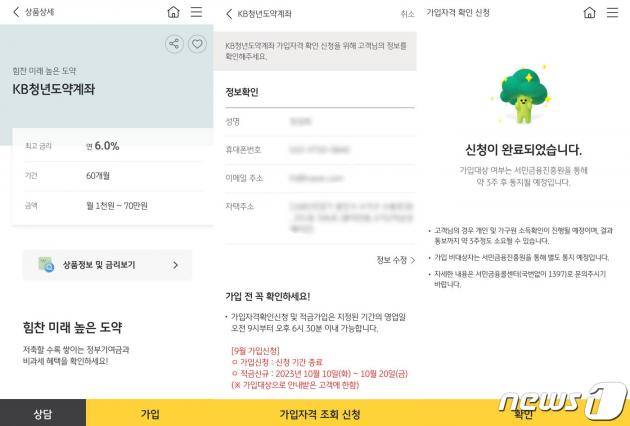

사회초년생으로 발을 내딛고 받은 첫 월급의 기쁨도 잠시. 금방 현실적인 고민이 닥쳤다. 바로 '어떻게 돈을 모아야 할까'라는 것. 이제 사회인이 됐으니 슬슬 목돈도 마련하고 미래를 대비해야 한다는 압박이 시작됐다.

뉴스1에 따르면 정부와 은행권에서 "청년층의 자산형성을 돕겠다"며 출시한 정책금융상품인 '청년도약계좌'는 믿음직한 버팀목으로 보였다. 기자가 직접 청년도약계좌에 대해 알아보고 신청하기로 했다.